Apocalipsa după Ciolacu-Ciucă (Partea a II-a)

Apocalipsa după Ciolacu-Ciucă (Partea a II-a)

Cooperativa „Munca în zadar” - o inițiativă socialistă, cu dedicație pentru privații închiaburiți (microîntreprinderi, PFA-uri, drepturi de autor, venituri din agricultură)

Rezumat: Cei mai mici dintre antreprenori sunt loviți cel mai puternic, pentru cei foarte mari impactul e mult mai redus. Să luăm de la cei mici, cinstiți și mulți ca să menținem aristocrația bugetară!

Acționabil?Cu ce poți ajuta?

Semnează petiția STOP SUPRATAXAREA! și hai la protestul din 25 Septembrie de la Piața Victoriei!

Îmi aduc aminte de o chestie de care îmi povestea taică-miu.

După ce comuniștii au naționalizat marile companii (Malaxa, Ausschnitt etc), au avut altă strategie pentru micii privați, acei meșteșugari și comercianți care voiau un venit independent - în esență, temelia libertății personale.

I-au sufocat prin taxe!

Taxe din ce în ce mai mari, până ce i-au căpiat de tot și i-au convins, pe cei mai mulți dintre ei, să se lipsească, să-și abandoneze micile operațiuni independente și să se angajeze, ca să-și păstreze măcar pacea sufletească, renunțând la satisfacția de a sta pe picioarele proprii.

Bunică-mea era croitoreasă. Îmi povestea taică-miu că prin anii ‘50, o dată la câteva luni, venea preceptorul (inspector fiscal îi zice acum) ca să-i mai ceară să plătească o taxă nouă, de fiecare dată mai mare. Îi scotea în bătătură mașina de cusut (avea un Singer luat ca zestre în muuulte rate) și o amenința că dacă nu plătește i-o confiscă. Până când, bunică-mea n-a mai putut și a abandonat.

La vreo 70 de ani de atunci, nepoții comuniștilor vor iar să pună șaua pe nepoții celor care vor să-și câștige traiul independent, pe picioare proprii.

Pe scurt, ce fac domnii ăștia (care în viața lor n-au avut sau n-au lucrat la o companie privată care să-și obțină veniturile pe bune, companii care să nu fie dependente de licitații de stat și operațiuni “protejate”) e să ridice niște ziduri atât de mari pentru micii întreprinzători, încât să le taie orice chef de a mai face ceva pe cont propriu.

Ideologic este fix ce-au făcut comuniștii, dragi colegi liberali. Voi stați cu batista și lăcrimați la mormintele marilor voștri predecesori (așa ziceți), care-au murit în pușcăriile staliniste pentru că voiau să fie liberi, să facă ceva în plan economic prin ei înșiși, însă dați mâna fățiș, cu nerușinare, cu cei ce vor să pună șaua pe inițiativa civică și privată.

Dar hai să luăm fiecare măsură în parte, pe scurt:

1️⃣ TAXAREA LA PFA ȘI MICROINTREPRINDERI MAI MARE CA TAXAREA MUNCII, CU BENEFICII SOCIALE ZERO

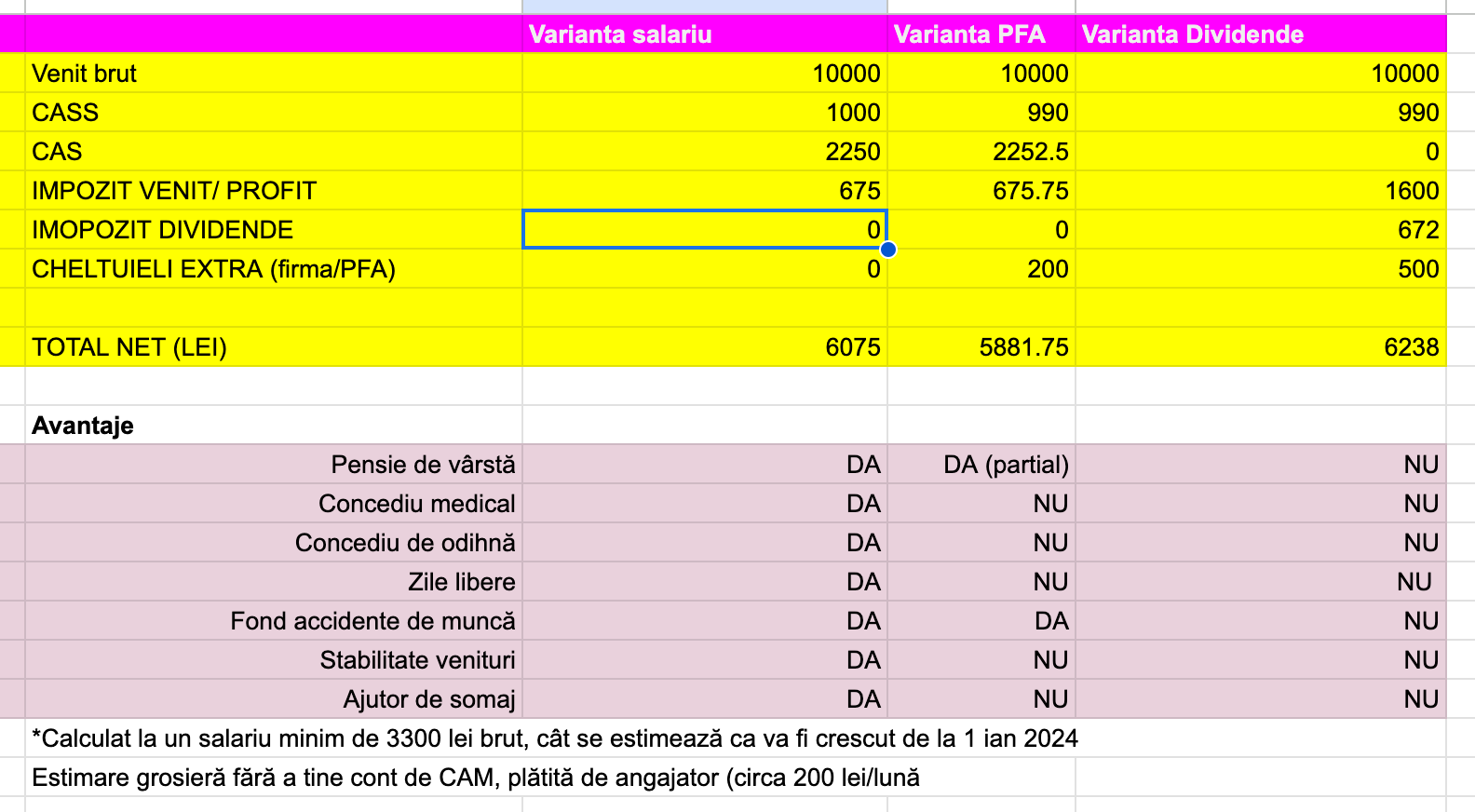

Pentru PFA-uri cu venituri brute lunare sub 10.000 lei și companii mici care distribuie dividende cu venituri până la 15.000 lei per asociat, taxarea este acum mai severă decât pentru salariați (când comparăm avantajele și dezavantajele). Contribuțiile de asigurări sociale (CAS) au fost majorate până la echivalentul a 36 de salarii minime brute.

În 2022, contribuțiile pentru pensie, aplicabile la diverse categorii de venit (PFA, venituri din drepturi de autor / agricultură / dividende / venituri financiare / chirii / arende) erau calculate până la 12 salarii minime brute. Dar de la 1 ianuarie 2023, acestea au sărit la 24 salarii minime brute, iar salariul minim a crescut și el, de la 2700 lei la 3000 lei. În 2024, se va ajunge la 36 de salarii minime brute, iar salariul minim ar putea ajunge la cel puțin 3200 lei.

Ce înseamnă asta în concret?

Dacă ești asociat într-o firmă și ai venituri de până la 15.000 lei/lună sub formă de dividende, vei fi mai aspru taxat comparativ cu un angajat, prin combinația de impozit pe profit, impozit pe dividende, CAS și CASS. Vei rămâne cu aproximativ 7.000 de lei în mână, dar fără beneficiile asociate statutului de angajat, precum ajutor de șomaj, zile libere sau zile de concediu plătit.

Dacă venitul tău independent este sub echivalentul a 3 salarii minime brute pe lună, vei fi mai greu taxat decât un angajat.

Astfel, cu venituri sub 10.000 lei, rata ta efectivă de impozitare (impozit pe venit, CASS + CAS) va fi mai mare decât pentru un salariu. Pentru firmele din sectoare ca medicina sau IT, care nu beneficiază de statutul de microîntreprindere cu 1% impozit pe venit, taxele vor fi și mai mari: un impozit pe profit de 16% și un impozit pe dividende de 8%.

Hai s-o spunem direct și simplu: dacă tai facturi sub 15.000 de lei lunar și ai un singur angajat (pe tine însuți) e practic imposibil să rămâi cu 7.000 lei net în buzunar, indiferent cum calculezi.

De subliniat impactul regresiv: cei mai mici antreprenori sunt loviți cel mai puternic, pentru cei foarte mari impactul e mult mai redus. Să luăm de la cei mici, cinstiți și mulți ca să menținem aristocrația bugetară!

2️⃣ Limita de venit pentru impozitarea cu 1% a IMM-urilor a fost redusă drastic, de la 1 milion de euro până la doar 60.000 de euro, în mai puțin de un an.

Înțelegeți ce înseamnă asta? În majoritatea domeniilor (comerț cu amănuntul, servicii către populație, horeca), după ce scădeți cheltuielile cu inputurile (marfa vândută, chiria și costurile alimentelor la un restaurant, etc), să zicem de 60%, fondul din care veți calcula costurile salariale va fi de cel mult 10.000 lei/lună. Adică posiblitatea de a angaja cel mult două persoane la un salariu net mai mic de 3000 lei/lunar.

Pentru microîntreprinderile care depășesc pragul de venit de 60.000 de euro anual, există o rată de impozitare de 3%. Dar această rată nu se aplică în sectoare precum Horeca, IT și medicina, inclusiv cabinetele stomatologice, care sunt impozitate la 16% din profit - că sunt chiaburi.

3️⃣ Tot cu 16% se impozitează și microîntreprinderile cu o rată a profitabilității peste 30%

Ce înseamnă asta în mod concret?

Prin această măsură, Guvernul stabilește ca acele companii care preferau să ofere asociaților dividende (nu plată salarială), ținând cont de specificul activității antreprenoriale: risc și imprevizibilitate a veniturilor, să fie aspru penalizate.

Astfel, orice venit de până la 3000 de euro (brut) lunar pe cap de asociat, transferată ca divided, va avea o povară fiscală asociată (impozit pe profit + impozit pe dividende + CASS ) mai mare decât cea pentru plata unui salariu, dacă luăm în considerare că toate aceste contribuții nu vin cu drept la pensie de vârstă, concediu de odihnă plătit, ajutor de șomaj, etc

Pe scurt: „Fraților, nu vă mai permitem să compensați dezavantajul riscului că faceți ceva pe cont propriu cu o cotă de impozitate ceva mai mică”, le spune antreprenorilor guvernul socialist.

4️⃣ PFA sau drepturi de autor? Întâi se alimenteză statul cu 4000 lei, chiar dacă un venit de 500 lei/anual.

Dacă ești la început de drum sau lucrezi cu "micro-contracte" din când în când, ca PFA sau pe drepturi de autor, taxele vor fi foarte grele. Statul își ia primul 4,000 de lei anual, după care iei și tu ce mai rămâne, dacă mai rămâne.

Să ne uităm la zona și mai de început în parcursul antreprenorial: tinerii care încearcă marea cu degetul.

Să ne închipuim că Ionel, proaspăt absolvent la științe politice, lucrează o lună pentru un ONG și scrie un raport pe tema implicării economice a României în Asia-Pacific. Este plătit cu 3,000 de lei pe drepturi de autor, acesta fiind singurul său venit pe anul respectiv.

Până acum ar fi plătit (prin reținere la sursă) doar 10% (impozit pe venit) și ar fi primit în mână suma de 2700 de lei.

Însă, cu noile reglementări, Ionel trebuie să plătească și CASS (Contribuția la Asigurările Sociale de Sănătate) și nu la suma efectivă câștigată, ci la echivalentul a 12 salarii minime brute pe an, adică la 36,000 de lei anual. Asta înseamnă un CASS de 3,600 de lei, mai mult decât a câștigat el efectiv!

Rezultatul? După o lună de muncă asiduă, Ionel (sigur nu Ciucă) ar completa o declarație la ANAF, îndurând birocrația statului, și ar ajunge să plătească din buzunar 900 de lei, doar pentru 'privilegiul' de a participa la economia României.

Pai nu-i mai bine pentru Ionel să-și caute ceva la stat, eventual cu pensionare specială la 45 ani, ceva pe la SRI, de pildă? Sau să plece în UK unde tot ce este sub 10.000 lire pe an este scutit de orice taxă?

5️⃣ O microîntreprindere de căciulă

"Alege-ți copilul/firma ta preferată!" ne zice domnul Ciolacu-Ciucă (personaj bicefal, dar nu acvilin), când vine vorba de firmele sau proiectele antreprenoriale. Nu care cumva să devii prea prosper.

Ideea de societate comercială cu patrimoniu distinct de cel al asociațiilor (cu răspundere limitată) este una dintre marile inovații ale capitalismului european,ne spune istoria economiei.

După niște sute de ani, socialismul Ciucă - Ciolacu introduce ideea inovatoare de limitare la una per contribuabil a numărului de societăți comerciale cu statut de microintreprindere. Cum s-ar zice, dați doar câte una să rămână la toată lumea, ca la coada de pe vremea lui Ceaușescu!

Ce înseamnă asta în mod esențial? Un investitor (cu sume mici) în business-urile unor antreprenori la început de drum va fi forțat să discrimineze între companiile pe care le susține. Doar uneia dintre ele i se va aplica impozitul pe venit de 1-3% din cifra de afaceri. Celelalte vor fi taxate pe profit - 16%, chiar dacă toate sunt la început de drum.

Idem, dacă două companii au activități în același domeniu și acționariat comun, ele riscă să piardă ambele statutul de microîntreprindere și să fie taxate la 16%. De ce? Pentru că în socialism cetățenii erau cu toții vinovați (de inițiativă economică) până la proba contrară! La fel se întâmplă și cum: statul crede că tu optimizezi fiscal și nu dai și a noua piele de pe tine!

Acestea sunt doar 5 dintre manevrele prin care un regim politic cu mijloace din ce în ce mai iliberale vrea să înhame componenta vibrantă economic a societății românești. Scopul pare să fie acela de a descuraja și de a reduce spațiul pentru expresie și inovare în rândul celor dispuși să-și asume riscuri. Astfel de măsuri au dus la limitarea vocilor critice pretutindeni în lume.

Îmi povestea un disident din Iran odată următoarea chestiune: “Guvernul islamist nu este interesat de bunăstarea economică a celor care muncesc în Iran, mai ales a celor care nu muncesc la stat. Cu cât se scumpesc lucrurile mai mult, cu atât iranienii vor fi nevoiți să muncească mai mult, pentru că sunt oameni care își iubesc copiii și familiile. Și, cu cât muncesc mai mult, cu atât au mai puțină energie pentru proteste”.

Cum spunea un cântec de pe vremea tinereții mele, “Țara te vrea prost!” Și sărac și obosit și tracasat.

Acționabil? Cu ce poți ajuta?

Semnează petiția STOP SUPRATAXAREA! și hai la protestul din 25 Septembrie de la Piața Victoriei!

—-----

Sediul Materiei - intervențiile din draftul de OUG prin care Guvernul distruge inițiativa privată

Pentru fluența lecturii am decis să pun aici “probele”, extrasele din draftul de ordonanță fiscală prin care Guvernul va afecta mediul antreprenorial.

Punctul 1:

“

37. La articolul 51, alineatul (1) se modifică și va avea următorul cuprins: „(1) Cotele de impozitare pe veniturile microîntreprinderilor sunt:

a) 1%, pentru microîntreprinderile care realizează venituri care nu depășesc 60.000 euro inclusiv și care nu desfășoară activitățile prevăzute la lit. b) pct. 2;

b) 3%, pentru microîntreprinderile care:

1. realizează venituri peste 60.000 euro; sau

2. desfășoară activități, principale sau secundare, corespunzătoare codurilor CAEN: 5821 -

Activități de editare a jocurilor de calculator, 5829 - Activități de editare a altor produse software, 6201 - Activități de realizare a soft-ului la comandă (software orientat client), 6209 - Alte activități de servicii privind tehnologia informației, CAEN: 5510 - Hoteluri şi alte facilități de cazare similare, 5520 - Facilități de cazare pentru vacanțe şi perioade de scurtă durată, 5530 - Parcuri pentru rulote, campinguri şi tabere, 5590 - Alte servicii de cazare, 5610 - Restaurante, 5621 - Activități de alimentație (catering) pentru evenimente, 5629 - Alte servicii de alimentaţie n.c.a., 5630 - Baruri și alte activități de servire a băuturilor, 6910 – „Activități juridice” – numai pentru activitățile avocaților, 8621 – Activități de asistență medicală generală, 8622 - Activități de asistență medicală specializată, 8623 - Activități de asistență stomatologică, 8690 - Alte activități referitoare la sănătatea umană.”“

Punctul 2:

Sediul Materiei:

“ 39. La articolul 52, după alineatul (1) se introduce un nou alineat, alin. (11), cu următorul cuprins:

„(11) În cazul în care, în cursul unui an fiscal, o microîntreprindere realizează venituri mai mari de 60.000 euro și o rată a rentabilității de peste 30%, calculată ca raport între profitul contabil și veniturile totale, înregistrate potrivit reglementărilor contabile aplicabile, aceasta datorează impozit pe profit începând cu trimestrul în care se înregistrează acest caz. “

Punctul 3:

Sediul Materiei:

“”Art. 170 - Baza de calcul al contribuţiei de asigurări sociale de sănătate datorate de persoanele fizice care realizează veniturile prevăzute la art. 155 alin. (1) lit. b) – h)

(1) Persoanele fizice care realizează veniturile prevăzute la art. 155 alin. (1) lit. b), datorează contribuţia de asigurări sociale de sănătate, pe fiecare sursă de venit, din activităţi independente, la o bază de calcul egală cu venitul net anual realizat/ brut sau norma anuală de venit, respectiv norma anuală de venit ajustată, după caz, stabilite potrivit art. 68, 68^1 şi 69, după caz, dar nu mai puțin de nivelul de 12 salarii minime brute pe ţară, în vigoare la termenul de depunere a declaraţiei prevăzute la art. 120. La determinarea bazei anuale de calcul al contribuţiei de asigurări sociale de sănătate nu se iau în considerare pierderile fiscale anuale prevăzute la art. 118.“

Punctul 4:

Sediul Materiei:

“42. La articolul 52, alineatul (7) se modifică și va avea următorul cuprins:

„(7) În situația în care, în cursul anului fiscal, oricare dintre asociații/acționarii unei microîntreprinderi deține, în mod direct sau indirect, peste 25% din valoarea/numărul titlurilor de participare sau al drepturilor de vot și la o altă microîntreprindere, asociații/acționarii trebuie să stabilească microîntreprinderea/microîntreprinderile care iese/ies de sub incidența prezentului titlu și care urmează să aplice prevederile titlului II începând cu trimestrul în care se înregistrează situația respectivă, astfel încât condiția de deținere a unei singure microîntreprinderi să fie îndeplinită. Ieșirea din sistemul de impunere pe veniturile microîntreprinderilor se comunică organului fiscal competent, potrivit prevederilor Legii nr. 207/2015, cu modificările și completările ulterioare, și este definitivă pentru anul fiscal curent.” “

și

41. La articolul 52, după alineatul (5) se introduce un nou alineat, alin. (51), cu următorul cuprins:

„(51) În cazul microîntreprinderii care, în cursul anului, se găsește în situația prevăzută la art. 47 alin. (11), suplimentar față de regulile prevăzute la alin. (5), limita fiscală privitoare la plafonul de 500.000 euro, prevăzută la alin. (1), se verifică luând în calcul veniturile acesteia cumulate cu veniturile întreprinderilor legate.”

Punctul 5:

Sediul Materiei:

“Prag 36 salarii minime

114. La articolul 148, alineatele (2) și (4) se modifică și vor avea următorul cuprins:

”(2) Încadrarea în plafonul anual de cel puţin 12 salarii minime brute pe ţară, respectiv de cel puţin 24 sau 36 de salarii minime brute pe ţară, după caz, în vigoare la termenul de depunere a declaraţiei prevăzute la art. 120, se efectuează prin cumularea veniturilor nete şi/sau a normelor anuale de venit din activităţi independente determinate potrivit art. 68 şi 69, a venitului brut realizat în baza contractelor de activitate sportivă potrivit art. 68^1, precum şi a veniturilor nete din drepturi de proprietate intelectuală determinate potrivit art. 72 şi 73, care se estimează a se realiza în anul curent. (...)”

Acționabil? Cu ce poți ajuta?

Semnează petiția STOP SUPRATAXAREA! și hai la protestul din 25 Septembrie de la Piața Victoriei!